Kündigungsrechte nach § 489 BGB

Nach deutschem Recht ist fast jeder Vertrag kündbar, es fragt sich immer nur zu welchen Bedingungen und zu welchem Termin. Im Hypothekengeschäft regelt der jeweilige Darlehensvertrag die ordentlichen Kündigungsmöglichkeiten, und da ist jeder Darlehensvertrag ggf. anders zu bewerten. Also muß man sich durch das Kleingedruckte lesen, um zu schauen, welche Möglichkeiten man hat. Oder Sie beauftragen einen Juristen mit dieser Arbeit, was grundsätzlich zu empfehlen ist. Diese grundsätzlichen Hinweise kann ich als BaufinanzierungsSpezialist geben:

Zunächst muß man bedenken, dass Kündigungsrechte oft beiderseits bestehen, also sowohl von Verbraucher-/Darlehensnehmerseite wie auch von Bankseite her. Bankseits ist es ganz einfach: Hypothekengeber verdienen mit der Herauslage von Darlehen ihr Geld. Da wird es meistens nur zur Kündigung kommen, wenn der Darlehensnehmer seinen vereinbarten Pflichten nicht nachkommt, wie z.B. Zahlung der Rate, Offenlegung seiner wirtschaftlichen Verhältnisse zur Kreditwürdigkeitsprüfung, Verschlechterung des Immobilienwertes, etc.

Nun beleuchte ich das Thema „Kündigung“ von Hypothekendarlehen aus Verbrauchersicht: Zu welchem Zeitpunkt machen Sie sich als Darlehensnehmer Kündigungsgedanken über Ihr bestehendes Hypothekendarlehen? Die Zinsbindung des Darlehensvertrages läuft in absehbarer Zeit aus, und Sie machen sich Sorgen, dass der Zins bei Ablauf höher sein könnte als heute. Sie fragen Ihre bisherige Bank/Sparkasse, zu welchen Bedingungen es aus heutiger Sicht weitergehen kann und lassen sich ein konkretes Angebot zum Ablauf der Zinsbindungsfrist geben, ein sogenanntes Prolongationsangebot. Dieses vergleichen Sie am Markt mit Angeboten anderer Hypothekengeber (ich stehe Ihnen gern dabei zur Verfügung) und stellen unter Berücksichtigung der Umfinanzierungskosten, die sich in der Regel durch Abtretung des Grundpfandrechts in Grenzen halten, einen fachmännischen Vergleich an.

Gleich wie, Sie beschließen, es soll zum Ende der Zinsbindungsfrist etwas geändert werden. Ich empfehle, grundsätzlich den bisher bestehenden Darlehensvertrag formal zu kündigen, wenn die neue anschließende Darlehensvereinbarung geschlossen, unterschrieben und nach Ablauf der gesetzlichen Widerrufsfrist rechtswirksam geworden ist. Im Zweifel konsultieren Sie hier zur eigenen Sicherheit einen Anwalt für Bankrecht. Gern nenne ich Ihnen einen entsprechenden Ansprechpartner. Im Vorfeld der Beratung fragen Sie ihn bitte, wie sein Rat zu honorieren ist!

Nun beleuchten wir die Situation, wenn Sie aus einem Darlehensvertrag vorzeitig aussteigen wollen, wenn die Zinsbindungsfrist also noch nicht abgelaufen ist. Grundsätzlich gilt, dass man Verträge seriöser weise einhalten muß, also lesen Sie auf jeden Fall die entsprechenden Passagen des bestehenden Darlehensvertrages genau durch. Innerhalb der vereinbarten Zinsbindungsfrist muß eine Bank eine Tilgung oder größere Teiltilgung, die über die ggf. vereinbarte Sondertilgungsmöglichkeit hinausgeht, nicht zulassen – auch nicht gegen Erstattung von Kosten. Aber – es gibt im Verbraucherrecht Ausnahmen z.B. laut § 489 BGB (insbesondere in Abs.1 Nr. 2), der folgendes auszugsweise sagt:

- Der Darlehensnehmer kann einen Darlehensvertrag mit gebundenem Sollzins ganz oder teilweise kündigen,

- wenn die Sollzinsbindung vor der für die Rückzahlung bestimmten Zeit endet und keine neue Vereinbarung über den Sollzins getroffen ist, unter Einhaltung einer Kündigungsfrist von einem Monat frühestens für den Ablauf des Tages, an dem die Sollzinsbindung endet; ist ……..

- in jedem Fall nach Ablauf von zehn Jahren nach dem vollständigen Empfang unter Einhaltung einer Kündigungsfrist von sechs Monaten; wird ….

- Der Darlehensnehmer kann einen Darlehensvertrag mit veränderlichem Zinssatz jederzeit unter Einhaltung einer Kündigungsfrist von 3 Monaten kündigen.

- Eine Kündigung des Darlehensnehmers gilt als nicht erfolgt, wenn er den geschuldeten Betrag nicht binnen 2 Wochen nach Wirksamwerden der Kündigung zurückzahlt.

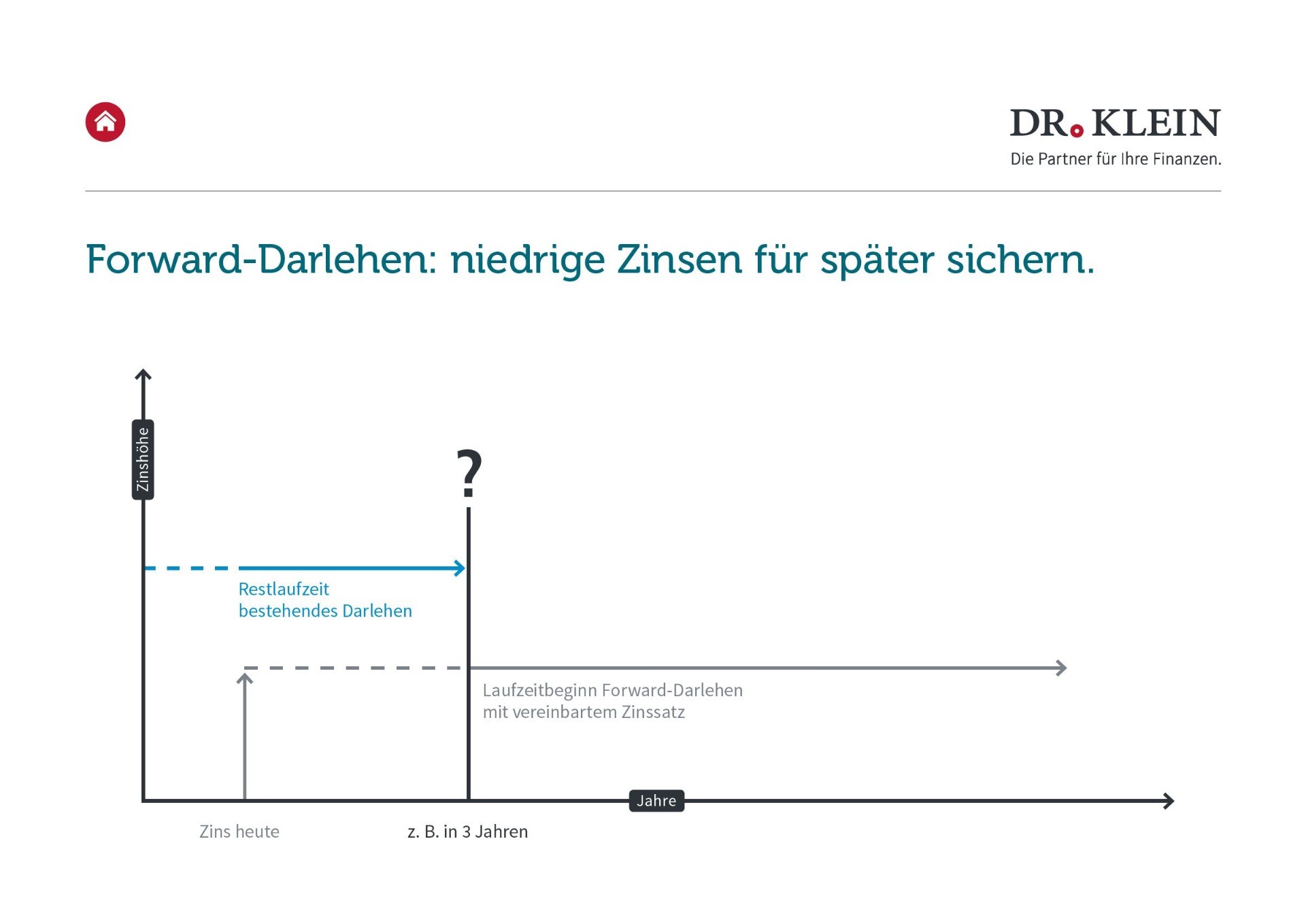

Was machen Sie nun daraus!? Entweder haben Sie genügend Barkapital und können schon nach 10 Jahren und 6 Monaten Kündigungsfrist gerechnet ab damaliger Vollauszahlung des Darlehens die gesamte Restschuld oder auch nur Teile der Restschuld kostenfrei zurückzahlen. Oder Sie nehmen eine Umfinanzierung zu einer anderen Bank im Rahmen z.B. eines Forwarddarlehens vor. D.h., Sie schließen bereits heute einen vollständigen neuen Darlehensvertrag mit einem anderen Hypothekengeber ab und legen den Vertrag dann in die Schublade bis zum Ende der Zinsbindung. Zu diesem späteren Zeitpunkt zahlt die neue Bank Ihre Darlehensrestschuld an die alte Bank zurück. Das geht aber nur, wenn Sie rechtzeitig vorher gekündigt haben. Und darum geht es hier. Musterkündigungsschreiben stehen zur Verfügung.

By the way: es gibt noch weitere Tatbestände, bei denen eine Bank Sie aus einem laufenden Darlehensvertrag entlassen muß – als da sind: Verkauf der Immobilie, Ablehnung weiterer Finanzierungswünsche, ernsthafte Erkrankung, Tod, Arbeitslosigkeit, berufsbedingter Umzug, etc. Die Handhabung dieser Härtefallregelungen ist allerdings von Hypothekengeber zu Hypothekengeber unterschiedlich. In der Regel wird Ihre Kündigung angenommen, allerdings haben die Hypothekengeber das Recht, Kosten und entgangenen Gewinn geltend zu machen. Da geht es dann um das Thema „Vorfälligkeitsentschädigung“.

Lassen Sie sich also beraten, welches die beste Lösung für Sie ist.

Jetzt sind Sie dran

Schreiben Sie mir und wir können Ihr Projekt in Angriff nehmen