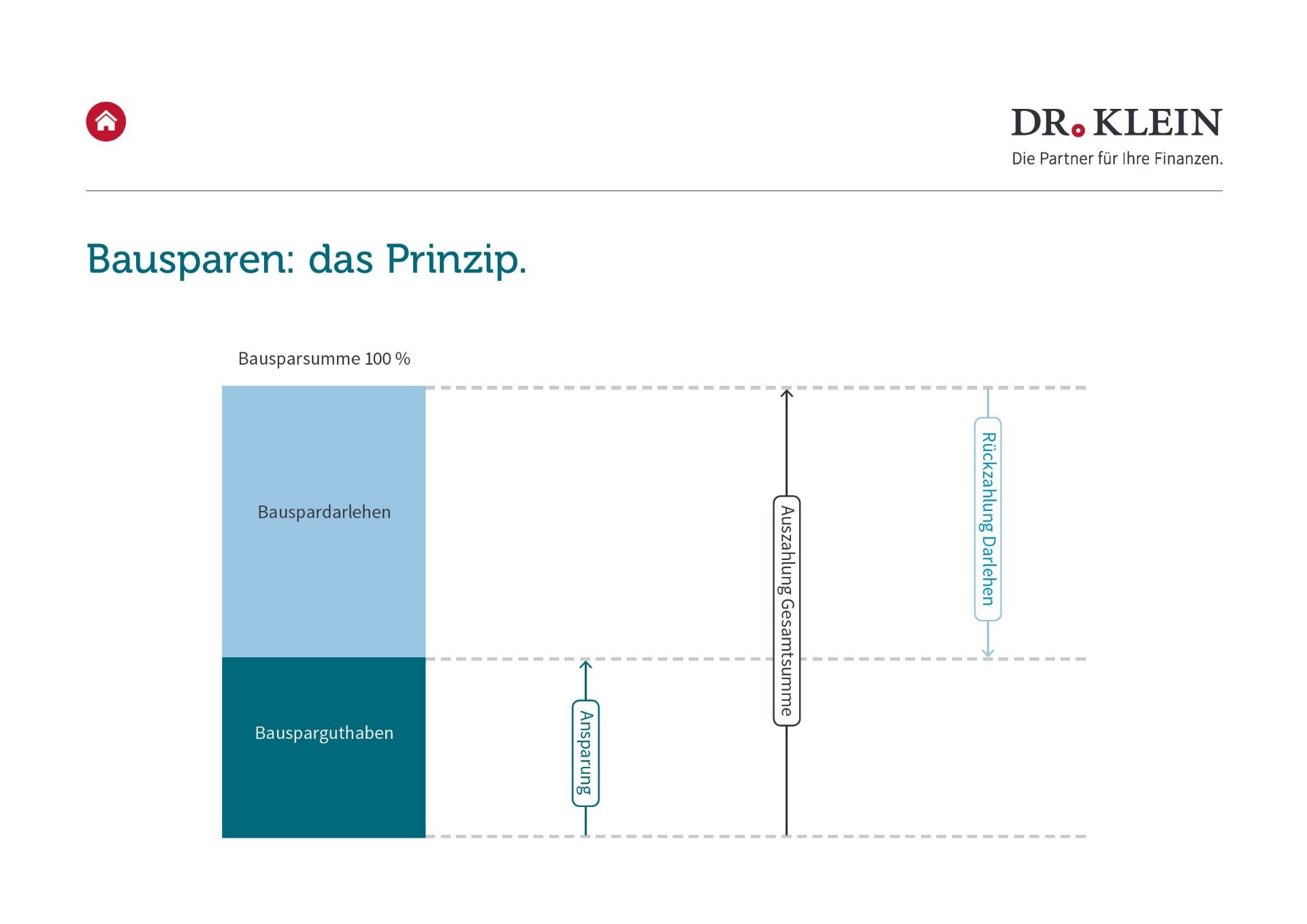

Bausparen – das Prinzip

In den Medien liest man immer wieder, mit welchen Neuabschlüssen die Bausparbranche glänzt. Lohnt sich Bausparen überhaupt? Welche Bausparsumme ich die richtige? Was kostet bausparen? Viele Fragen, die oft nicht oder unzureichend von der Bausparbranche beantwortet werden. Der Abschluß einer bedarfsgerechten Bausparsumme sollte nicht abhängig sein von der Provisionshöhe für den Vermittler. Der Kunde sollte schon wissen, warum er eine gewisse Höhe an Bausparsumme abgeschlossen hat!

Bausparen klingt einfach – ist es im Detail aber nicht. Zunächst ist der Bausparvertrag in der Regel ja ein einfacher Sparvertrag, für den eine Abschlußgebühr anfällt. Mit der vereinbarten Regelsparrate gibt es seriöserweise ein Sparziel. Das ist aber nur ein Faktor von vielen, die zeigen, ob sich ein Vertragsabschluß für den Kunden lohnt oder nicht. Das kollektive System „Bausparen“ hat ja das Ziel, nach Besparung und Fälligkeit (=Zuteilung) des Vertrages ein günstiges Bauspardarlehen zu bekommen zu einem niedrigen Darlehenszins, der bei Abschluß des Vertrages „heute“ schon fest vereinbart wird und sich nicht ändert. Er ist Bestandteil des Bauspartarifes, der jedem Bausparvertrag zugrunde liegt. Damit es aber für fast jeden Bedarf eine Bausparlösung gibt, bieten Bausparkassen eine Fülle von unterschiedlichen Tarifen an – schon allein deshalb, um untereinander nicht unbedingt vergleichbar zu sein. Und da fängt das Abwägen der Vor- und Nachteilen schon zum ersten Mal an ……

Als reines Sparprodukt bietet sich bei heutiger Zinssituation das Bausparen nicht an, zumal der Abschluß 1 – 1,6 % der Bausparsumme als Abschlußgebühr kostet. Das war in den vergangenen Jahrzehnten teils deutlich anders. Deshalb kündigen einige Bausparkassen aktuell die alten Bausparverträge mit den hohen Guthabenzinsen.

Und trotzdem kann sich Bausparen lohnen. Es ist immer der Einzelfall, der genau berechnet werden muß. Erst dann entscheidet sich, wie man mit Bausparen umgeht. Oft bleibt einem ja gar nichts anderes übrig, sich mit dem Thema zu befassen, weil man vor Jahren einen Bausparvertrag auf „Vorrat“ abgeschlossen hat, den man heute für eine ImmobilienInvestition einsetzen will, der aber leider noch nicht voll bespart oder gar zuteilungsreif ist.

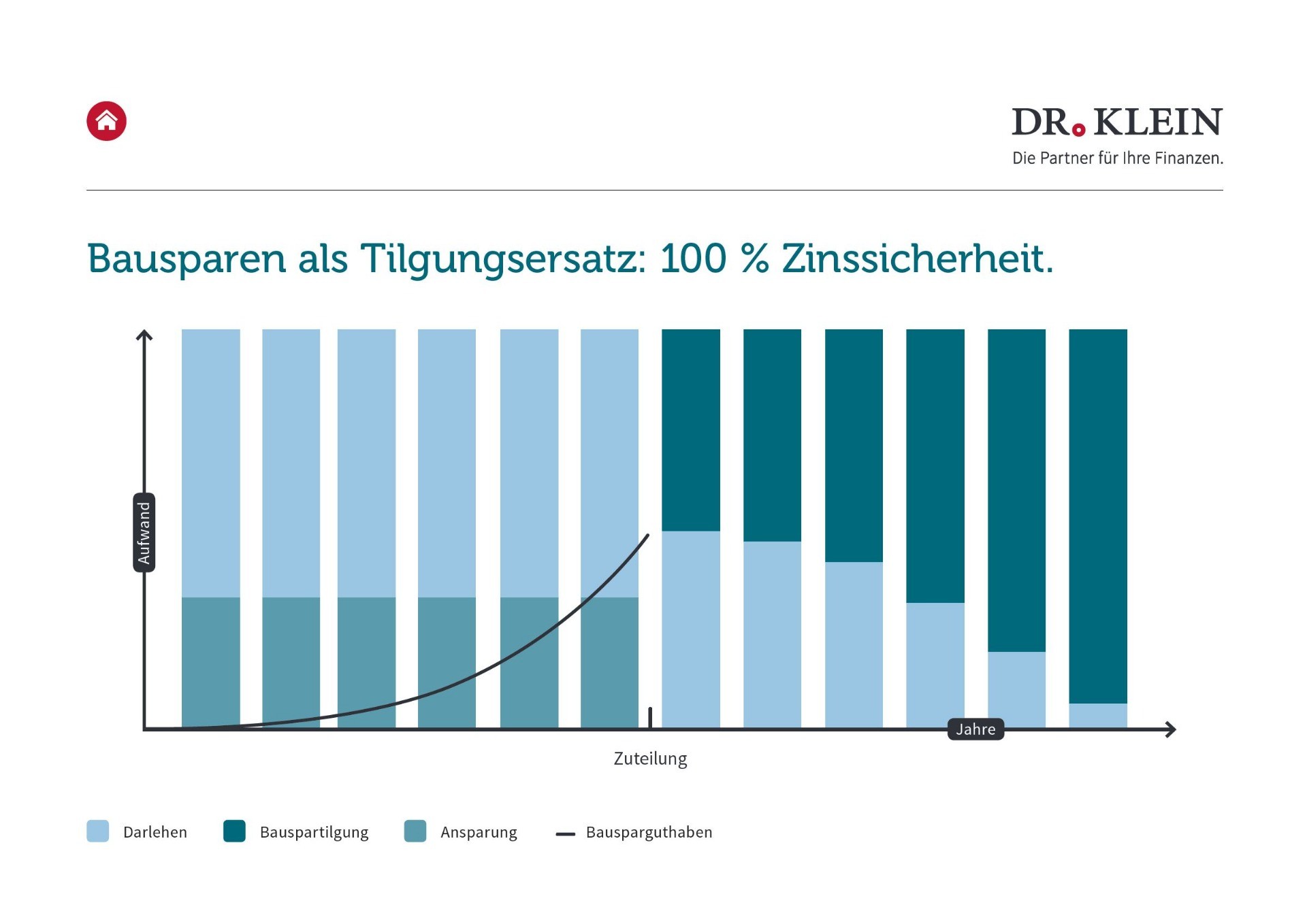

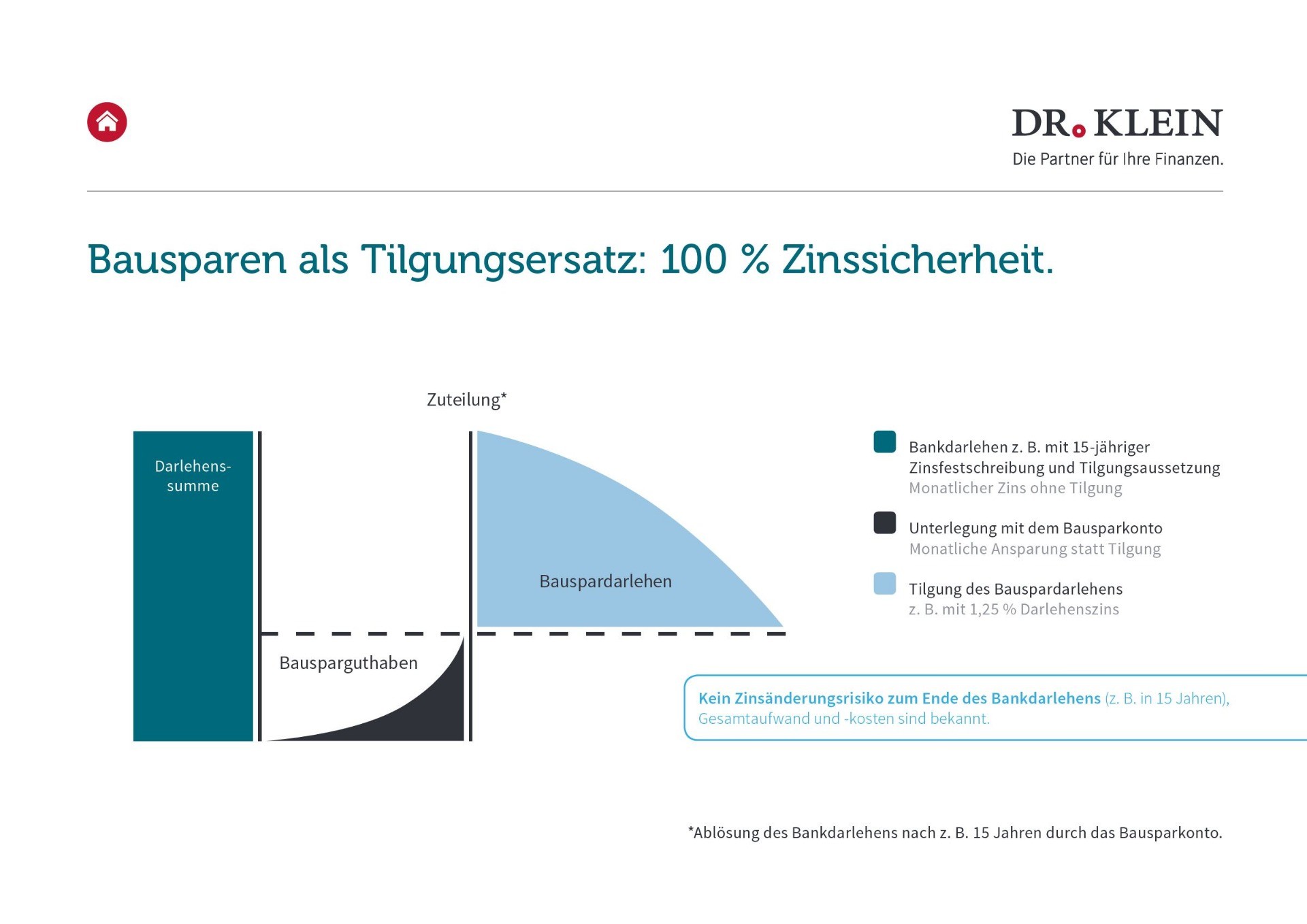

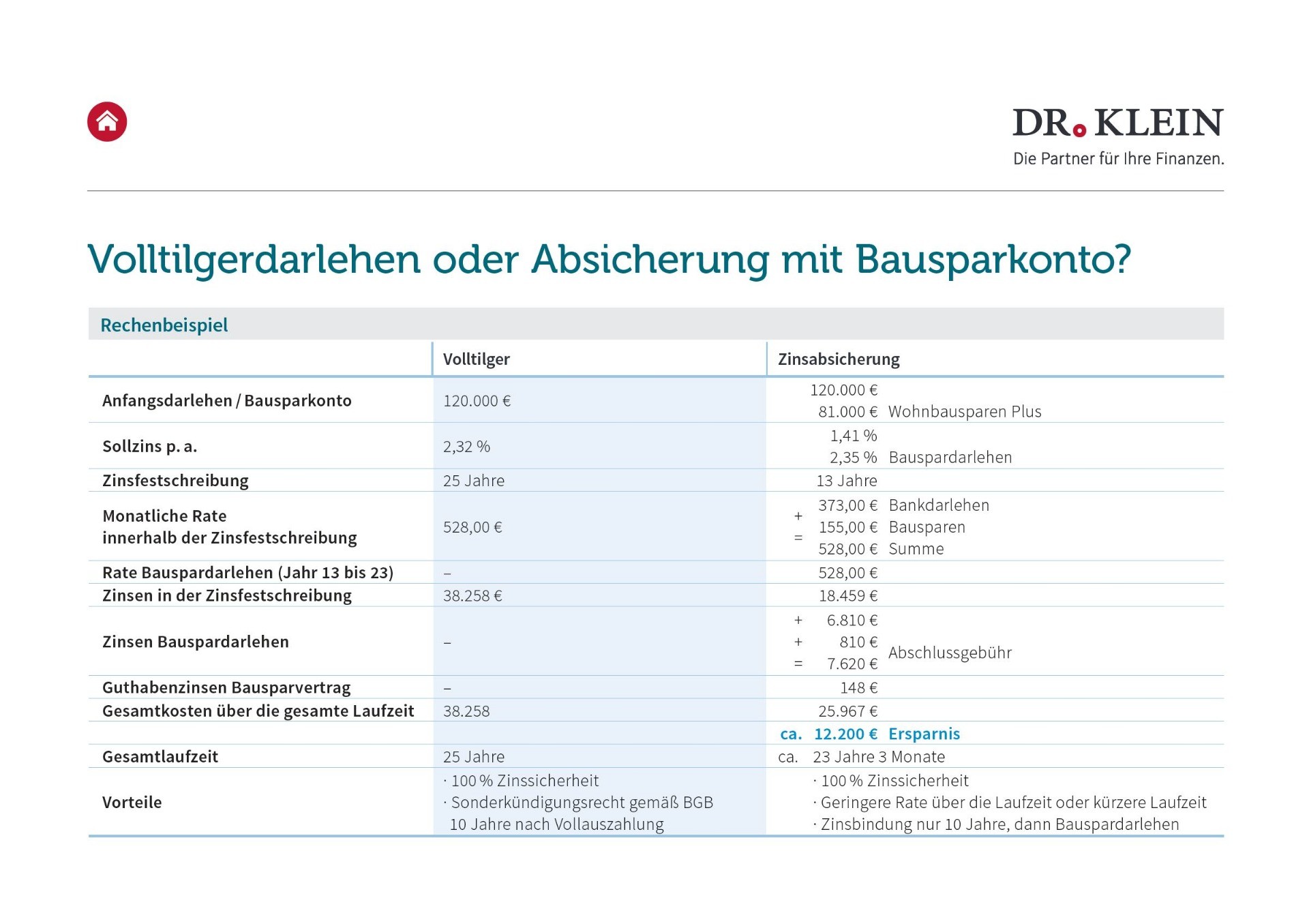

Oder Sie haben ein Bausparangebot von Ihrer Bank oder Bausparkasse vorliegen und wissen nicht, ob evtl. ein „normales“ Hypothekentilgungsdarlehen auf die lange Laufzeit der Finanzierung viel günstiger ist. Die nachstehenden Grafiken sollen das Bausparsystem verdeutlichen und Beratungsansätze für die verschiedenen Bausparthemen zeigen.

Was ist zu tun? Kommen Sie in meine Beratung, Sie erhalten neutralen Rat, was Sie am besten in Ihrer Situation mit Ihrem Bausparvertrag oder vorliegenden Angeboten tun können.

Jetzt sind Sie dran

Schreiben Sie mir und wir können Ihr Projekt in Angriff nehmen