Darlehensarten & -formen

Die Darlehensarten

Im landläufigen Sprachgebrauch gibt es neben dem Annuitäten- und Festdarlehen noch eine ganze Reihe anderer Darlehensarten, die sich aber nur in der Tilgungs-/Rückzahlungsform, im Verwendungszweck oder in der Zinsbindungsfrist unterscheiden:

Die Darlehensformen

Ob Hauskauf, Neubau Modernisierung – die Wünsche der Immobilienerwerber sind oft größer als der Geldbeutel bzw. die Ersparnisse. Ein Hypothekendarlehen mit niedrigen Zinsen und günstiger Rate muß her, um in Ruhe alles planen und dann auch zügig in die Tat umsetzen zu können.

„Ich nehme eine Hypothek für mein Haus/meine Wohnung auf….! Also gehe ich zu meiner Bank/Sparkasse, Bausparkasse, Versicherungsgesellschaft, etc. und beantrage ein Baufi-Darlehen! Dabei lasse ich mich durch einen neutralen Baufi-Spezialisten beraten und begleiten bzw. ich übergebe meinem neutralen Baufi-Spezialisten der Verhandlungen für mich.“

Jedes Immobilienprojekt ist einzigartig und facettenreich, das Fundament für die Umsetzung Ihres Vorhabens ist das Immobiliendarlehen.

Im Immobilienbereich gibt es dafür das Immobiliendarlehen, Baudarlehen, Baufi-Kredit, Hypothekendarlehen, Wohnbauhypothek, Grundschulddarlehen, Baufinanzierungsdarlehen, usw. – alles Begrifflichkeiten, die im Grunde ein und das gleiche meinen – nämlich zinsgünstiger Darlehensgelder mit langer Laufzeit. In der Baufi-Theorie gibt es nur 2 unterschiedliche praxisnahe Darlehensformen, das

1. Tilgungsdarlehen

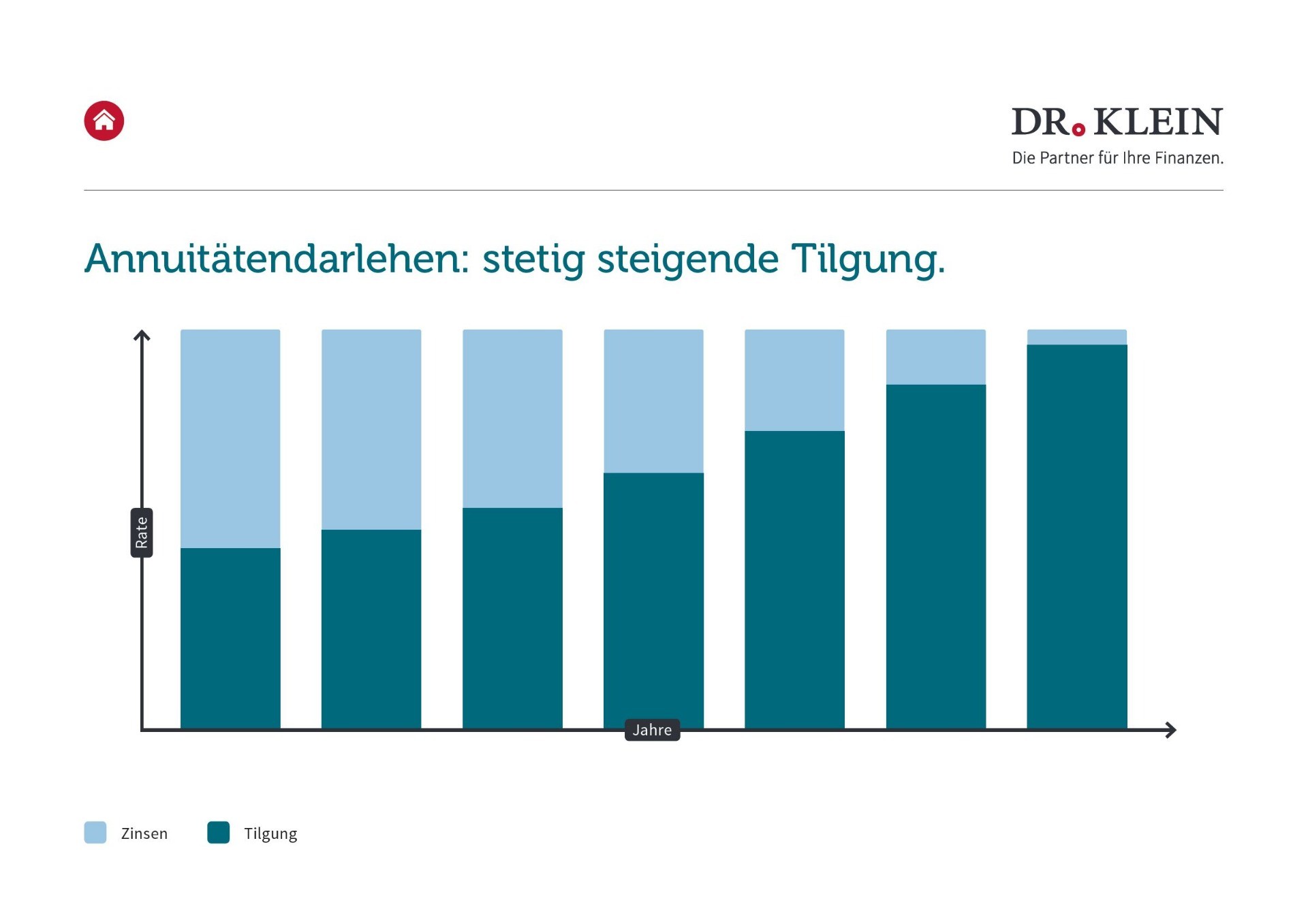

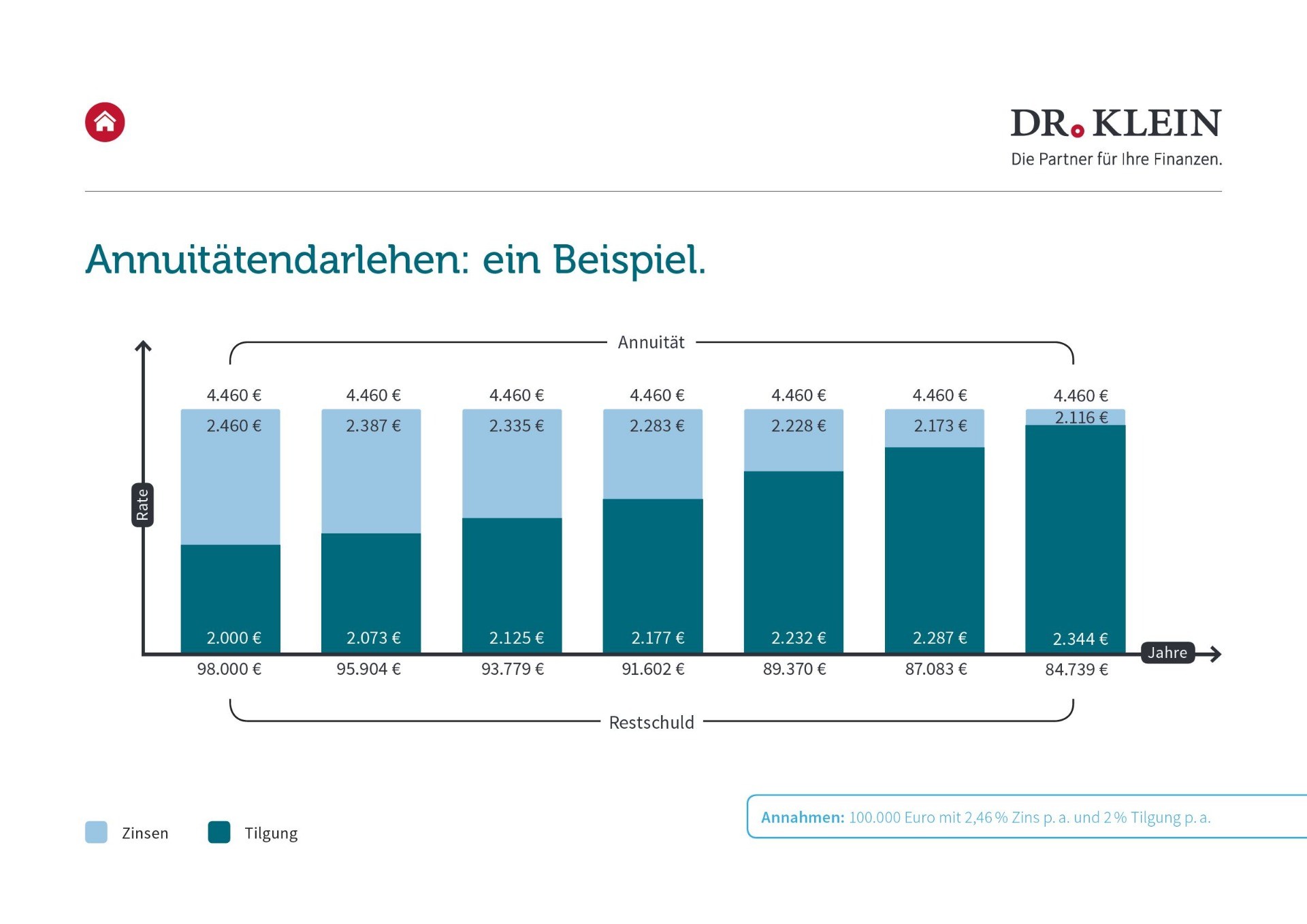

auch „Annuitätendarlehen“ genannt, es ist der Klassiker, die überwiegende Standardfinanzierungslösung

Das Annuitätendarlehen ist das gebräuchlichste. Das Darlehen wir mit gleichbleibenden monatlichen Raten , auch Annuität genannt, zurückgezahlt. Die Rate beinhaltet sowohl die Zinsen als auch die Tilgung (=Rückzahlung). Bei einem Zins um 2 % und einem Tilgungssatz um 2 % beträgt die regelmäßige Rückzahlungszeit rund 34 Jahre. Innerhalb der Rate nimmt der Zinsanteil in dem Maße ab, wie der Tilgungsanteil zunimmt, da der Zins in Euro berechnet ja immer nur auf die abnehmende Restschuld berechnet wird.

Bei gleichbleibender Zahlungshöhe steigt der Tilgungsanteil langsam an. Ändert sich die Zinsvereinbarung z.B. zum Ende der Zinsbindungsfrist, verändert sich die Rate und auch die Tilgungszeit.

Mit dem Laden des Videos akzeptieren Sie die Datenschutzerklärung von YouTube.

Mehr erfahren

Hinweis: Ich lege größten Wert auf Ihre Datensicherheit. Daher möchte ich Sie darauf hinweisen, dass durch das Abspielen des Videos, Daten an die Google-Server übermittelt werden.

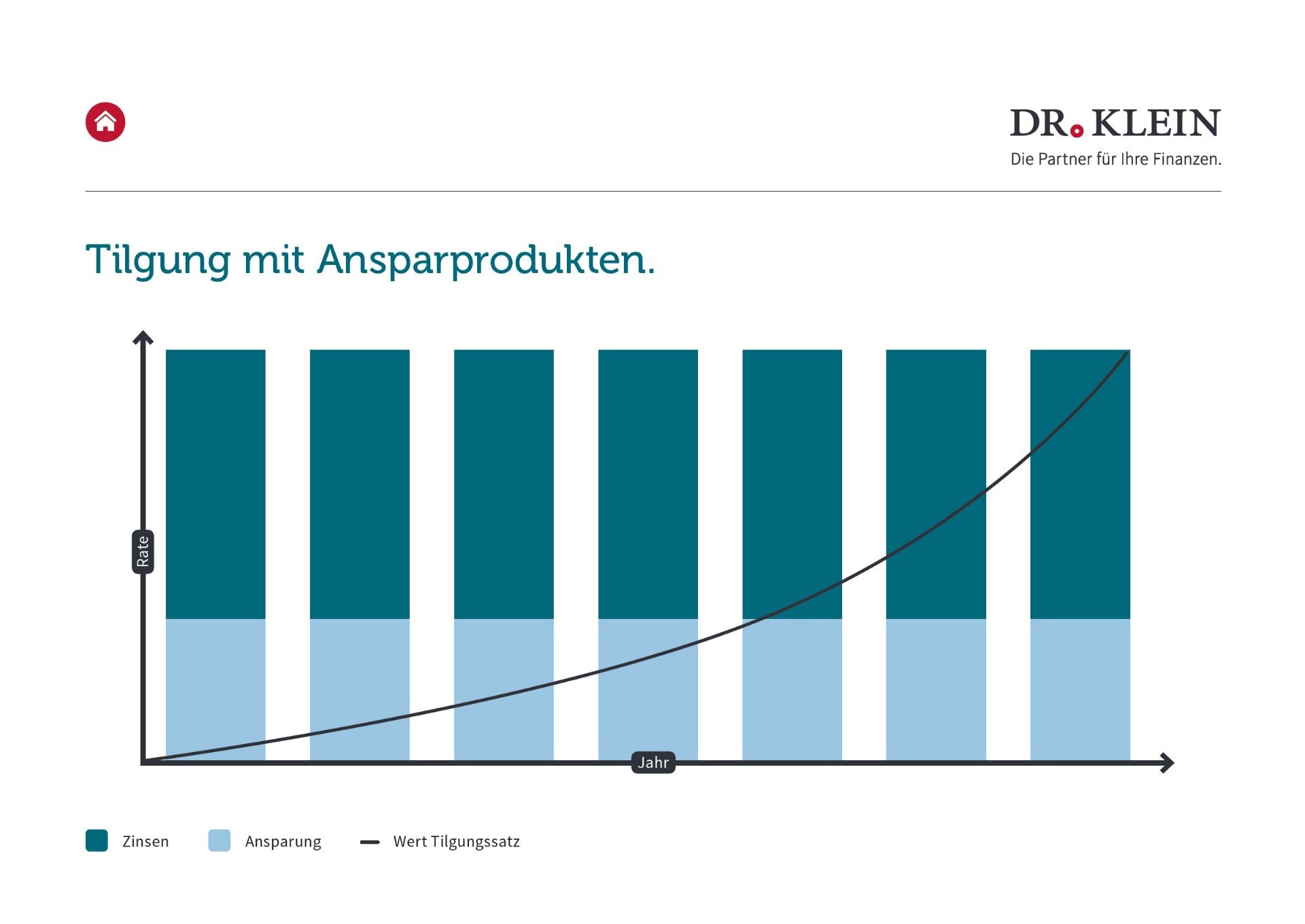

2. Festdarlehen

auch „endfälliges Darlehen“ genannt, es wird meistens bei Bausparfinanzierungen als „Konstantdarlehen“ verwandt.

Im Gegensatz zum Annuitätendarlehen wird das Festdarlehen , auch tilgungsfreies Darlehen genannt, gar nicht getilgt, es fallen nur Zinsen an. Parallel wird die Tilgung in einem Sparvertrag (Bausparvertrag, Riestervertrag, Wertpapierdepot, Kapitalversicherung, etc.) angespart. Der jeweilige Sparvertrag zahlt dann zum Fälligkeitsdatum das Darlehen in voller Höhe zurück.

Nicht jeder der über 450 Hypothekengeber in Deutschland, die ich für Sie täglich im Überblick habe, bietet in seinem Produktportfolio jeder dieser Darlehensarten an. Auch ist die detaillierte Ausgestaltung recht unterschiedlich. Nutzen Sie mein Know How und suchen Sie sich die optimale Darlehensgestaltung aus – wägen mit mir Vor- und Nachteile ab – und entscheiden sich für die für Sie optimale Darlehens-Konstellation. Ich gebe Ihnen Orientierung….

Jetzt sind Sie dran

Schreiben Sie mir und wir können Ihr Projekt in Angriff nehmen