Das eigene Haus als Altersvorsorge nutzen zu können, ist oberstes Ziel vieler Immobilienbesitzer. Hier lesen Sie, was es dabei zu beachten gibt und wann welche Maßnahmen zu treffen sind.

Was bedeutet ein Haus als Altersvorsorge?

Ein Haus als Altersvorsorge bedeutet für die meisten Eigenheimbesitzer, kostengünstig und mietfrei im Rentenalter in der eigenen Immobilie zu leben. Die Baufinanzierung ist abbezahlt, das Haus ist altersgerecht umgestaltet: Wer vorausschauend geplant und sich zusätzlich ein finanzielles Polster für notwendige Instandhaltungen zurückgelegt hat, kann als Rentner davon profitieren. Damit Sie Ihr Haus als Altersvorsorge auch nutzen können, sind also bereits Investitionen nach dem Immobilienkauf und dann in regelmäßigen Abständen nötig.

Das wird besonders wichtig, wenn Sie die Immobilie im Alter verkaufen möchten. Denn nur, wenn der Wiederverkaufswert entsprechend hoch ist, können Sie nach dem Verkauf des Hauses noch über Jahre hinweg sorgenfrei leben. Das heißt vor allem, sich rechtzeitig und vor allem kontinuierlich um seine Immobilie zu kümmern – also zum Beispiel in regelmäßigen Abständen die Fassade zu dämmen, das Dach decken zu lassen oder die Heizungsanlage auf den neuesten Stand zu bringen. Schaffen Sie diese Werterhaltung für Ihr Eigenheim und können den Wiederverkaufswert im besten Fall sogar noch steigern, kann Ihr Haus ohne Probleme als Altersvorsorge dienen.

Mietfrei heißt nicht kostenfrei

Die Wunschvorstellung vieler Bauherren, als Rentner im abbezahlten Häuschen zu sitzen und keinen Cent mehr fürs Wohnen ausgeben zu müssen, ist oftmals weit weg von der Realität. Das fängt bereits bei der Baufinanzierung an. Hat man einen zu teuren Kredit abgeschlossen, zu wenig oder auch eine zu hohe Tilgung vereinbart, gerät die Finanzierung häufig schon bei den kleinsten Unwägbarkeiten aus dem Takt. Ein solider Finanzierungsplan stellt deshalb die Grundlage für Ihren Immobilienkauf dar. Denn nur so können Sie sicherstellen, dass die Finanzierung bis zur Rente abbezahlt ist und Sie Ihr Haus als Altersvorsorge nutzen können. Mit unserem Bauzinsrechner können Sie schon einmal ermitteln, wie hoch der Bauzins und Ihre persönliche Rate ausfallen würden. So erhalten Sie einen ersten Anhaltspunkt, wie viel Haus Sie sich leisten können.

Ein weiterer Punkt, der von vielen Immobilienbesitzern häufig unterschätzt wird, sind die laufenden Kosten der Immobilie. Denn Abgaben wie die Grundsteuer, Abfallgebühren, Wasser, Heizung, Strom und Versicherungen fallen mindestens einmal jährlich an. Wohnungseigentümer müssen ein monatliches Hausgeld zahlen. Dessen Höhe ist abhängig von der Lage und der Ausstattung des Wohnhauses, im Durchschnitt beträgt es rund 3 Euro pro Quadratmeter Wohnfläche. Dazu muss die Immobilie instand gehalten und eventuell modernisiert werden. Denn gerade wenn Sie Ihr Haus als Altersvorsorge nutzen und später altersgerecht wohnen möchten, steht irgendwann einmal der barrierefreie Umbau der Immobilie an. Um diese Kosten zu bezahlen, sollten Sie regelmäßig Geld für Modernisierungen und Instandhaltungen zurücklegen.

Der richtige Zeitpunkt für Modernisierungen

Wann genau Sie die ersten Renovierungsmaßnahmen durchführen müssen, hängt vor allem vom Alter der Immobilie ab. Während Sie sich bei einem Neubau erst einmal ein wenig Zeit lassen dürfen, sind für Bestandsimmobilien meist bereits nach dem Einzug die ersten Reparaturen und Modernisierungen fällig. Es gibt jedoch bestimmte Intervalle, in denen Renovierungen anfallen beziehungsweise durchgeführt werden sollten. So wird empfohlen, die Küche und das Bad alle 15 bis 20 Jahre zu sanieren, neue Fenster und Türen stehen alle 20 bis 30 Jahre an.

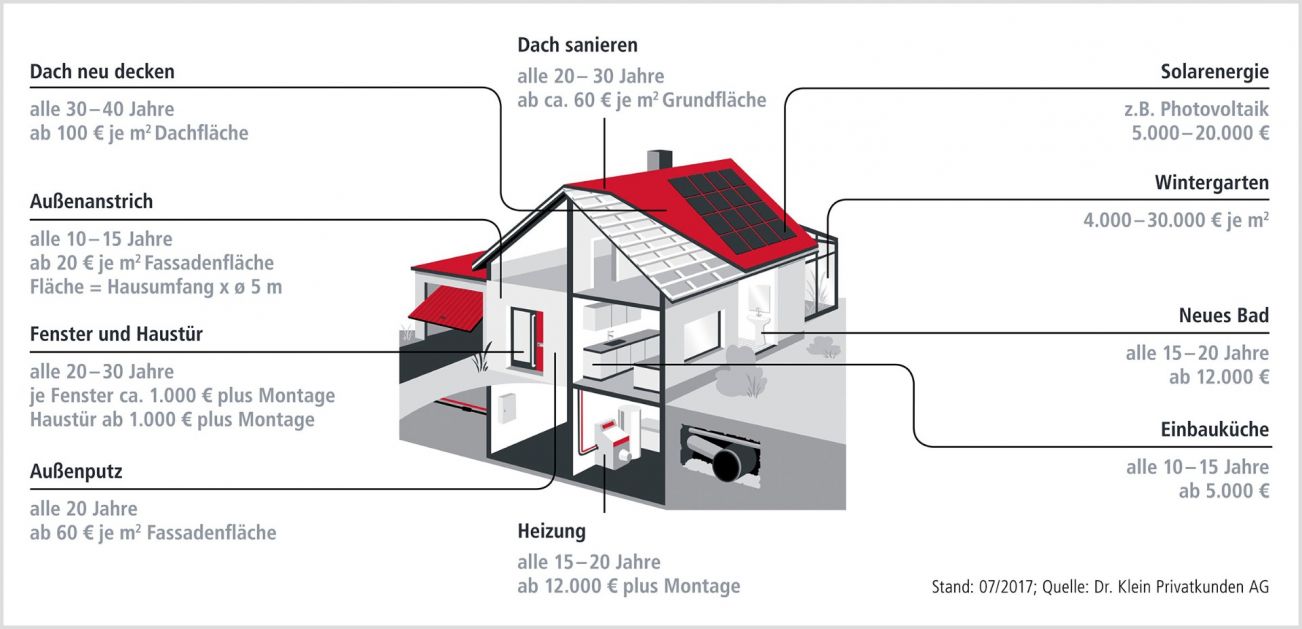

Renovierungsintervalle, um Ihr Haus als Altersvorsorge fit zu machen

Unsere Grafik gibt Ihnen einen ersten Überblick darüber, wann bei einem Haus bestimmte Reparatur- und Modernisierungsmaßnahmen fällig werden.

weiterführende Informationen erhalten Sie hier.

Quelle: News Dr. Klein